사람들은 알수없는 미래를 위해 개별적으로 보험을 준비하고 있는데요.

국가에서는 국민에게 발생할 수 있는 사회적 위험을 대비하고자 보험의 원리를 도입하여 사대보험을 실시하고 있습니다.

이는 임의로 가입하는 것이 아닌 강제적으로 가입하게 되어 있는데요.

이 시간에는 국민연금 수령시 소득이 있는 경우에 대한 내용을 살펴보도록 하겠습니다.

개별적으로 소득활동을 하면 큰 문제가 없겠지만, 나이가 들어 일을 못하거나 피치못할 사정으로 소득활동을 못하게 되면 당장 생활이 어렵게 될 수 있습니다.

그래서 이를 대비하기 위해 국민연금을 실시하고 있는데 직장에 다니는 분들은 매달 일정 금액을 납부하고 있습니다.

가입유형에 따라 사업장 또는 지역가입자, 임의가입자, 임의계속 가입자로 나눌 수 있는데요.

기본적인 노령연금 같은 경우 1952년생 이전은 60세부터 받을 수 있으며, 그 이후 출생부터는 최대 65세부터 수령할 수 있게 되어 있습니다.

그런데 만약 국민연금 수령시 소득이 있는 경우 금액에 따라 연금을 차감하여 지급하게 됩니다.

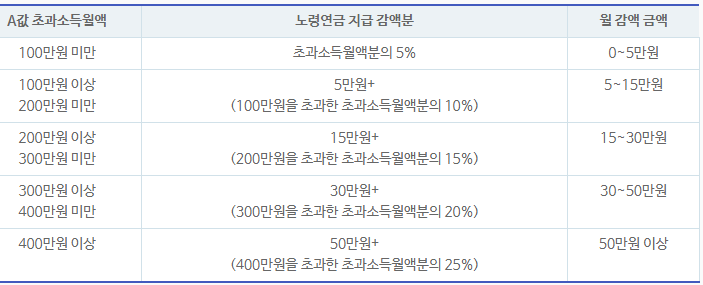

이는 근로소득금액 및 사업소득금액을 종사월수로 나눈 금액을 보게 되는데, 이것이 연금수급전 3년동안 전체 가입자의 평균소득월액보다 높을 경우

단계별로 차감하게 됩니다.

일단 2019년 같은 경우 약 235만 7천원이라고 보면 됩니다.

차감되는 금액의 상세 내용은 아래 표를 참고하시면 되며, 초과되는 월소득액이 400만원 이상일 경우 50만원 이상 차감될 수 있는데 이건 도둑놈 심보라 생각되네요.

강제적으로 국민연금을 가입시켜놓고서 내가 낸 국민연금을 소득이 있다고해서 감액한다는게 말이 되지 않지요.

공무원연금이나, 상학연금, 군인연금은 소득이 있어도 다 지급하면서 국민연금은 감액한다는게 형편생에도 문제가 있다고 봅니다.

아무튼 감액되는 초과소득월액은 다음과 같네요.

이것으로 국민연금 수령시 소득이 있는 경우를 살펴보았는데요.

만약 감액되는 금액이 너무 크다고 생각되는 경우 노령연금 연기제도를 이용하는 것도 방법이 될 수 있습니다.

이는 1회에 한해서 연금 수급권을 65세가 될 때까지 연금액의 일부 또는 전부를 연기할 수 있다는 점을 참고해 주세요.

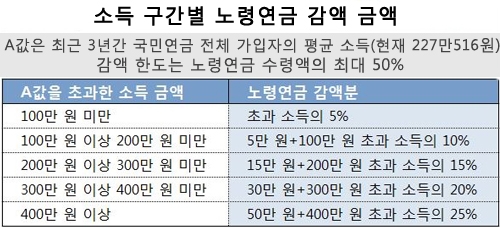

국민연금공단은 감액 대상자에게 연금 수급 개시 시기부터 5년간 노령연금을 감액해 지급한다.

5년이 지나면 본래 연금을 받게 된다.

감액 금액은 소득에 따라 차이가 난다.

A값을 초과한 소득이 100만 원 미만이면 5%, 100만∼200만 원 미만은 10%, 200만∼300만 원 미만은 15%,

300만∼400만 원 미만은 20%, 400만 원 이상은 25%를 감액한다.

노령연금의 최대 절반까지 감액할 수 있다.

열심히 일하고 준비한 대가가 노령연금 감액으로 돌아오면 기분이 좋지 않다. 그렇다면 뾰족한 수가 없을까. 노령연금 수급 시기를 늦추는 것도 방법이다. 노령연금 수급자가 원하면 1차례에 한해 연금 수령 시기를 최대 5년간 늦출 수 있다. 이를 ‘연기연금’이라고 한다. 연금을 다시 받을 때는 연기된 1년당 7.2%(월 0.6%)의 연금액을 더 받을 수 있다. 따라서 연금 수급 시기를 5년 뒤로 늦추면 노령연금을 36%나 더 받게 된다.

근데 국민연금을 한푼도 내지 않은 사람에게는 국민연금으로 기초연금을 월30만원 주면서 상위30%는 왜 안주는지...

그러니 국민연금이 고갈된다는 말이 나오겠지요.

국민연금투자 수익이 없어도 국민연금공단 직원들은 성과급잔치를 벌이고....

..............................................................

국민연금 가입 기간이 10년 이상이면 60세 이후에 노령연금을 받는다. 다만 노령연금을 수령하는 나이는 출생 연도에 따라 다르다. 1957년에 태어난 김 씨는 만 62세가 되는 내년부터 연금을 받을 수 있다. 문제는 김 씨처럼 소득이 많은 사람은 노령연금이 줄어들 수 있다는 점이다.

국민연금공단에서는 노령연금을 ‘수령자의 월평균 소득’이 ‘A값’보다 많으면 연금을 감액해 지급한다. A값은 최근 3년간 국민연금 전체 가입자의 평균 소득으로, 현재 227만516원이다. 월평균 소득은 노령연금 수령자가 1월부터 12월까지 벌어들인 근로소득과 사업소득(임대소득 포함)을 소득 활동에 종사한 기간으로 나눠 계산한다.

이때 근로소득자는 근로소득공제액을, 사업소득자는 필요 경비를 빼고 월평균 소득을 계산하다. 이런 방식으로 계산했을 때 근로소득만 있는 경우 근로소득공제 이전의 연간 급여가 3823만 원(12개월 종사자 기준)이 넘으면 노령연금이 감액된다.

국민연금공단은 감액 대상자에게 연금 수급 개시 시기부터 5년간 노령연금을 감액해 지급한다. 5년이 지나면 본래 연금을 받게 된다. 감액 금액은 소득에 따라 차이가 난다. A값을 초과한 소득이 100만 원 미만이면 5%, 100만∼200만 원 미만은 10%, 200만∼300만 원 미만은 15%, 300만∼400만 원 미만은 20%, 400만 원 이상은 25%를 감액한다. 노령연금의 최대 절반까지 감액할 수 있다.

열심히 일하고 준비한 대가가 노령연금 감액으로 돌아오면 기분이 좋지 않다. 그렇다면 뾰족한 수가 없을까. 노령연금 수급 시기를 늦추는 것도 방법이다. 노령연금 수급자가 원하면 1차례에 한해 연금 수령 시기를 최대 5년간 늦출 수 있다. 이를 ‘연기연금’이라고 한다. 연금을 다시 받을 때는 연기된 1년당 7.2%(월 0.6%)의 연금액을 더 받을 수 있다. 따라서 연금 수급 시기를 5년 뒤로 늦추면 노령연금을 36%나 더 받게 된다.

김 씨처럼 근로소득이나 사업소득이 많아 노령연금이 감액되는 사람들은 이 같은 연기연금 신청을 고려해 볼 필요가 있다. 노령연금 수급 개시 시기를 5년 뒤로 늦추면 감액 기간을 피할 수 있을 뿐만 아니라 본래 받기로 했던 노령연금보다 36%나 더 받을 수 있기 때문이다.

씨가 62세부터 노령연금으로 월 140만 원을 받는다고 가정할 때 연기연금을 신청해 67세부터 노령연금을 받으면 매달 190만 원(140만 원×1.36)을 받게 된다. 여기에 연기 기간의 물가 상승률까지 감안하면 연금액은 이보다 훨씬 커진다.

그렇다면 무조건 연기연금을 신청하는 게 유리할까. 반드시 그렇지는 않다. 우선 건강 상태를 고려해야 한다. 수급 시기를 뒤로 미루면 나중에 연금을 더 받는 건 장점이지만 연기 기간 동안 연금을 한 푼도 받지 못한다. 결국 오래 살면 이득이지만 일찍 죽으면 그만큼 손해라는 얘기다. 노령연금 수령 시기를 62세에서 67세로 연기하면 적어도 82세 이상은 살아야 이득이라는 계산이 나온다. 김 씨처럼 근로소득이나 임대소득이 많아 노령연금이 감액되는 사람은 손익분기점이 좀 더 빨라질 수 있다

..............................

연금을 미루면 최소 7.2%~36%의 연금을 평생 더 받을 수 있으니 이익일 것 같지만, 미룬 기간 동안 연금을 한 푼도 못 받았으니, 그 못 받은 부분을 7.2%~36%의 이자로 극복할 수만큼 오래 살아야 합니다.

계산을 해보니, 1년을 미루고 받는다면 167회차부터 이익, 즉, 원래 수령 나이로부터 14년 11개월이 되는 시점부터 유리(=60세 수령이라면, 71세 11개월이 되는 시점부터 1년 연기해서 받은 총연금액이 앞서기 시작), 2년을 미루면 15년 11개월, 3년을 미루면 16년 11개월 차, 4년은 17년 11개월, 최대 5년을 미루면 원래 수령 나이보다 18년 11개월은 더 살아야 이익(=60세에 받을 거 5년 미루면, 78세 11개월이 되면서부터 이익)입니다.

연기연금을 선택할 경우 수령 시기를 늦춰 연금을 많이 받을 수 있지만, 상대적으로 수령 기간이 줄어듭니다.

노령연금을 받지 않더라도 일상생활에 어려움이 없을 정도로 소득이 있고 건강해서 장수할 가능성이 큰 사람에게 연기연금이 유리합니다.

'★산행지도 및 정보 > ♬커피향 나누며 ' 카테고리의 다른 글

| 옥상에 텃밭 가꾸기 (0) | 2020.06.10 |

|---|---|

| 부모님산소 벌초 (0) | 2020.06.08 |

| 태풍(링링)으로 망중한 을 보내면서 (0) | 2019.09.09 |

| 진보의 탈을 쓴 도둑놈도 정의인가..? (0) | 2019.09.05 |

| 살인진드기의 트라우마 (0) | 2017.06.21 |